Top 4 hợp đồng mua bán nhà riêng có rủi ro pháp lý cao

Hợp đồng mua bán nhà riêng là văn bản hợp pháp được cơ quan có thẩm quyền chứng nhận. Tuy nhiên, vẫn còn những hợp đồng chỉ nằm trong thỏa thuận giữa người mua và người bán. Và các loại giấy tờ này chỉ dựa trên sự tin tưởng giữa người với người. Do đó khi phát sinh những rủi ro về pháp lý thì người mua sẽ không được pháp luật bảo vệ. Trong bài viết này, Bds123.vn xin chia sẻ top 4 hợp đồng mua bán nhà riêng rủi ro pháp lý cao. Hãy cùng tham khảo để tránh mất tiền khi tham gia mua bán nhà.

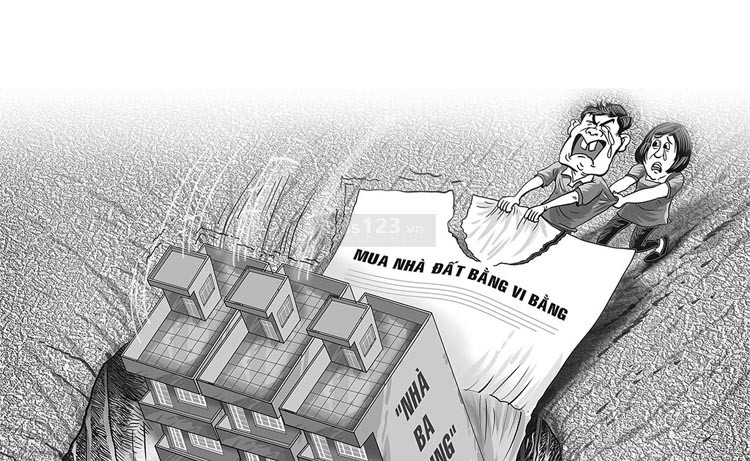

1. Hợp đồng mua bán nhà riêng viết tay

Hợp đồng này còn có tên gọi khác là mua bán nhà riêng vi bằng. Đây là loại hợp đồng mua bán thực hiện khi chuyển nhượng hồ sơ, giấy tờ chưa có pháp lý. Có thể nói rằng đây là loại giao dịch không hợp pháp. Theo Điều 122 Luật Nhà ở 2014 quy định, giao dịch vi bằng chỉ hợp pháp tại thời điểm hợp đồng được công chứng. Cho nên việc ký hợp đồng mua bán nhà vi bằng chỉ là tạm thời. Vì sau đó bạn cần phải thực hiện các thủ tục công chứng hoặc chứng thực tại các cơ quan có thẩm quyền.

Mặt khác, theo khoản 2 Điều 117 và Điều 122 Bộ luật Dân sự 2015, hợp đồng mua bán nhà vi bằng là vi phạm pháp luật về hình thức giao dịch. Cho nên, khi xảy ra các tranh chấp hoặc mâu thuẫn giữa hai bên, tòa án sẽ tuyên bố hợp đồng viết tay là vô hiệu. Nhiều đối tượng lừa đảo hiện nay đánh vào tâm lý “ham của rẻ” của người dân. Họ đã gom những tài sản chưa rõ ràng về pháp lý để thực hiện các trường hợp lừa đảo vi bằng. Thông qua hình thức chuyển nhượng mua bán nhà đất vi bằng và lợi dụng sự thiếu hiểu biết của người dân để trục lợi. Hậu quả nghiêm trọng là bên mua phải trả lại nhà đất, thậm chí là đóng phạt các khoản phí phát sinh.

2. Hợp đồng đặt cọc mua bán nhà riêng

Đặt cọc là hình thức giao dịch khá phổ biến hiện nay, khi mà người mua cần thêm thời gian để xoay vốn. Trong trường hợp mua bán nhà ở, sau khi đã thương lượng giá cả xong xuôi, người mua để đặt cọc giữ chỗ. Nhiều người cẩn thận hơn sẽ soạn thảo và ký kết hợp đồng đặt cọc mua bán nhà riêng. Và trong hợp đồng đặt cọc cũng tồn tại những điều khoản và nghĩa vụ yêu cầu 2 bên phải thực hiện. Mặc dù hợp đồng đặt cọc không quan trọng như hợp đồng mua bán. Tuy nhiên, nếu chưa đọc kỹ các điều khoản, bạn rất dễ rơi vào bẫy của những kẻ lừa đảo. Chính vì thế, bạn chỉ nên ký hợp đồng đặt cọc với những đối tượng mà bạn đã tìm hiểu rõ ràng.

Theo Điều 422 Bộ luật dân sự 2015 quy định hợp đồng đặt cọc chỉ chấm dứt khi:

- Hợp đồng đã hoàn thành và bắt đầu ký hợp đồng mua bán.

- Theo thỏa thuận của bên mua và bên bán.

- Hợp đồng bị hủy, hoặc bị đơn phương chấm dứt.

- Đối tượng thực hiện hợp đồng không còn.

- Hợp đồng chấm dứt theo quy định tại Điều 420 của Bộ luật này.

3. Hợp đồng ủy quyền mua bán nhà riêng

Hợp đồng ủy quyền mua bán nhà là văn bản cho phép bên bán ủy quyền cho bên mua toàn quyền. Cụ thể là quyền chiếm hữu, sử dụng, mua bán, thế chấp, cầm cố, … quyền hạn này tương đương với người đứng tên sổ. Nhiều người cho rằng chỉ cần nắm giữ hợp đồng này thì đồng nghĩa với việc người mua là chủ nhà. Nhưng trên thực tế thì loại hợp đồng này cũng tồn tại nhiều hạn chế. Nên khi xảy ra tranh chấp, nhiều người đã lạm dụng điều này hòng chiếm đoạt tài sản.

Hợp đồng ủy quyền chỉ có tác dụng hợp thức hóa cho hoạt động mua bán nhà riêng. Và người bán nhà sẽ tránh phải nộp thuế thu nhập cá nhân. Tuy nhiên, hình thức này vẫn sẽ tồn tại những rủi ro do bên bán ngụy tạo ra. Trường hợp bên mua hoặc bên bán mất năng lực dân sự (chết, tâm thần hay nghiện ngập) thì hợp đồng ủy quyền sẽ tự nhiên chấm dứt. Lúc đó, theo luật pháp thì tài sản vẫn sẽ thuộc về người đứng tên trên sổ, và người được ủy quyền sẽ mất quyền sở hữu. Quan trọng là người bán hay người ủy quyền có thể đơn phương chấm dứt hợp động ủy quyền. Theo luật pháp thì người ủy quyền chỉ cần thông báo trước thời gian chấm dứt. Khi đó, bên mua hay bên được ủy quyền sẽ mất trắng tài sản mà không được pháp luật bảo vệ.

Để đảm bảo an toàn khi mua bán nhà riêng có hợp đồng uy quyền, bạn cần lưu ý:

- Nên mua nhà trong thời gian ngắn hạn.

- Thời gian ủy quyền ít nhất từ 20 năm trở lên.

- Chỉ nên mua bán nhà ủy quyền với người thân quen, đáng tin cậy.

- Nên có thêm điều khoản ủy quyền tiếp cho bên thứ 3.

- Giữ lại toàn bộ giấy tờ mua bán và tiền thuế người bán phải nộp là 2% giá trị tài sản bán.

4. Hợp đồng góp vốn mua bán nhà riêng

Hợp đồng góp vốn là văn bản thỏa thuận giữa các bên và được ký kết nhằm góp vốn kinh doanh. Trong trường hợp này là góp vốn mua bán nhà với mục đích sinh lời theo quy định của pháp luật. Tuy nhiên, người mua hoặc nhà đầu tư cần phải lưu ý để tránh rơi vào bẫy rập của các đối tượng lừa đảo chiếm đoạt tài sản.

Trong đó, bạn cần lưu ý:

- Đọc kỹ các điều khoản cam kết có trong hợp đồng.

- Trước khi ký kết, bạn cần quan tâm đến các vấn đề pháp lý để tránh xảy ra các tranh chấp không cần thiết.

- Thỏa thuận rõ ràng về mức đóng góp cụ thể của mỗi bên, cách phân chia lợi nhuận. Trong hợp đồng còn phải có các điều khoản, quyền và nghĩa vụ mà các bên phải tuân thủ. Ngoài ra, cần phải có sự can thiệp của nhà nước khi có tranh chấp hoặc mâu thuẫn xảy ra.

- Quy định rõ ràng về quá trình xử lý tài sản cũng như phương thức chấm dứt hợp đồng.

Bài viết trên đây, Bds123.vn đã trình bày với quý độc giả top 4 hợp đồng mua bán nhà riêng rủi ro pháp lý cao. Mong rằng với những kiến thức hữu ích này sẽ giúp bạn hạn chế phát sinh tranh chấp khi giao dịch nhà ở. Ngoài ra, bạn cũng có thể theo dõi kênh tin tức của chúng tôi để liên tục cập nhật thông tin thị trường nhà riêng trong và ngoài nước.