Lãi suất vay vốn ngân hàng mua nhà riêng có xu hướng tăng

Cuộc đua lãi suất tính đến nay vẫn chưa có dấu hiệu gì là hạ nhiệt. Những ngân hàng được biết đến với lãi suất thấp nhất thị trường cũng có những động thái điều chỉnh tăng mạnh, thậm chí đạt tới ngưỡng cao nhất. Tuy nhiên, điều này cũng không khiến cho các nhà đầu tư mua nhà riêng chùn bước. Vậy nguyên nhân do đâu khiến lãi suất vay vốn mua nhà riêng tăng đột biến? Cơ hội nào để sở hữu tài sản nhà riêng trong thời điểm hiện tại? Hãy cùng Bds123.vn phân tích những thách thức và cơ hội khi lãi suất vay vốn tăng mạnh.

Tình hình vay vốn mua nhà riêng hiện nay

Theo số liệu thống kê thì lại suất vay mua nhà riêng tại 10 ngân hàng tháng 8/2022 dao động trung bình từ 4,99% cho đến 9%/năm. Với tỷ lệ tăng khoảng 50% so với đầu năm, thì vấn đề vay được hay không là bài toán không có lời giải cho người có nhu cầu. Trong đó, ngay cả những “ông lớn” được biết đến là “tiền rẻ” cũng đã nhập cuộc.

| LÃI SUẤT VAY MUA NHÀ RIÊNG THÁNG 8/2022 | ||||

|---|---|---|---|---|

| STT | NGÂN HÀNG | LÃI SUẤT VAY ƯU ĐÃI | TỶ LỆ CHO VAY TỐI ĐA | THỜI HẠN VAY TỐI ĐA |

| 1 | VIB | 9,0%/năm | 90%/năm | 30 năm |

| 2 | Shinhan Bank | 8,2%/năm | 70%/năm | 30 năm |

| 3 | Hong Leong Bank | 7,29%/năm | 70%/năm | 25 năm |

| 4 | Woori Bank | 7,0%/năm | 70%/năm | 30 năm |

| 5 | Techcom Bank | 6,69%/năm | 70%/năm | 35 năm |

| 6 | OCB | 6,69%/năm | 100%/năm | 30 năm |

| 7 | HSBC | 6,2%/năm | 70%/năm | 25 năm |

| 8 | TP Bank | 5,9%/năm | 90%/năm | 30 năm |

| 9 | PVcom Bank | 5,0%/năm | 85%/năm | 20 năm |

| 10 | MSB | 4,99%/năm | 90%/năm | 35 năm |

Theo số liệu từ bảng thống kê trên, MSB hiện đang là ngân hàng có lãi suất vay vốn mua nhà riêng thấp nhất khoảng 4,99%. Đây sẽ là mức lãi suất cố định trong vòng 3 tháng và dành cho những đối tượng có đủ điều kiện vay từ 24 tháng trở lên. Trong đó, khách hàng phải có độ tuổi từ 20 - 65, thu nhập hàng tháng tối thiểu là 5 triệu đồng. Bên cạnh đó, mục đích vay mua riêng phải có sổ hoặc là chưa sang tên sổ cho bạn hoặc người thân. Ngoài ra, mức lãi suất này còn áp dụng cho người có sẵn vốn nhưng chưa đủ để mua tài sản nhà riêng. Cuối cùng, khách vay phải có tài sản thế chấp để đảm bảo. Có thể dùng tài sản có sẵn hoặc tài sản đang dự định mua để thế chấp.

Trong số 10 ngân hàng này có 4 ngân hàng sẽ có thao tác điều chỉnh lãi suất trong tháng 8 này:

- Ngân hàng VIB tăng lãi suất vay mua nhà riêng từ 8,7% lên 9%/năm, đạt mốc cao nhất hiện nay.

- Woori Bank tăng từ 6,1% lên 7%/năm và cố định tỷ lệ này trong năm đầu tiên.

- Hong Leong Bank tăng mạnh từ 6,19% lên đến 7,92%/năm (cố định trong năm đầu tiên).

- Đáng chú ý nhất là ngân hàng vốn có mức lãi suất vay mua nhà riêng thấp nhất là ShinhanBank. Trong tháng 5/2022, mức lãi suất này chỉ có 4,9%/năm, mãi cho đến bây giờ, ShinhanBank điều chỉnh tăng từ 6,2% lên 8,2%/năm (cố định trong năm đầu tiên). Cố định lãi suất vay 36 tháng từ 7,6 - 8,9%/năm và lãi suất cho vay 60 tháng tăng từ 7,8 cho đến 9,5%/năm.

Mặt khác, một số ngân hàng được biết đến với lợi thế lãi suất cho vay thấp cũng có sự gia tăng nhẹ. Trong đó, Vietcombank tăng thêm từ 0,1 - 0,2 điểm %, BIDV & Agribank cũng tăng nhẹ 0,1% ở các kỳ dài hạn. Theo số liệu nghiên cứu, tốc độ điều chỉnh lãi suất của ngân hàng TPBank leo thang cực kỳ nhanh chóng. So với tháng 7, mức lãi suất này đã đạt 11,2%/năm (tháng 8/2022), tăng lên gần 2%/năm.

Lãi suất vay vốn mua nhà riêng có thực sự tăng

Tình trạng lãi suất vay gia tăng không có dấu hiệu giảm khiến cho áp lực của người dân khi vay vốn mua nhà riêng cũng tăng theo. Theo dự báo của các chuyên gia bất động sản, lãi suất vay sẽ tiếp tục tăng mạnh trong những tháng cuối năm 2022. Và sang đến 2023, mức lãi suất này mới có thể duy trì ở mức ổn định là 11,2%/năm. Bên cạnh đó, lãi suất tiền gửi ngân hàng sẽ đạt mức 6%/năm (năm 2023). Vậy đâu là nguyên nhân khiến cho lãi suất vay tăng nhanh trong thời gian qua?

Thứ nhất là do sự phục hồi của nền kinh tế sau ảnh hưởng của đại dịch Covid-19. Khi tình hình kinh tế ổn định sẽ khiến cho nhu cầu về tín dụng quay trở lại. Điều này kéo theo lãi suất tiền tệ cũng đi lên. Và do ảnh hưởng của dịch bệnh nên thu nhập của người dân chưa thể bắt kịp với tốc độ phát triển kinh tế. Do đó, các ngân hàng phải đưa ra mức lãi suất hấp dẫn hơn nhằm kiềm hãm nhu cầu đầu tư và tiết kiệm trong tương lai.

Thứ hai là do ảnh hưởng của các yếu tố ngắn hạn đã làm cho thị trường “chững” lại. Cụ thể là xung đột chính trị và việc lệch pha cung - cầu đã khiến cho giá một số phân khúc leo thang. Đây là nguyên nhân khiến cho tình trạng lạm phát xảy ra cũng như xuất hiện tình trạng “bong bóng bất động sản”. Vì thế để hạn chế những rủi ro này, các ngân hàng trung ương đã sử dụng chính sách thắt chặt tín dụng, tiền tệ và lãi suất.

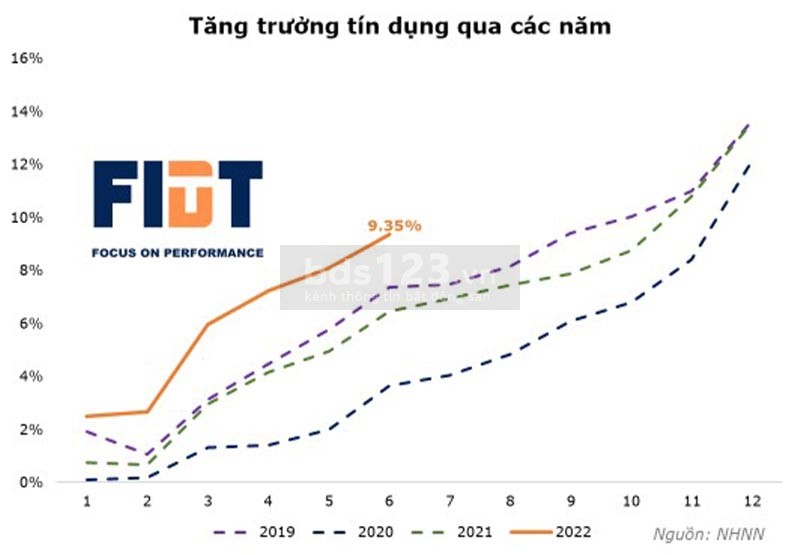

Theo số liệu thống kê được, tín dụng 7 tháng đầu năm tăng 9,43%. Trong khi đó vốn huy động trong 6 tháng đầu chỉ đạt 4,51%, chậm hơn một nửa so với tốc độ mở rộng dư nợ. Chỉ riêng tín dụng với bất động sản kinh doanh tăng 8,19% (chiếm tận 33% dư nợ tín dụng toàn lĩnh vực BĐS). Tín dụng bất động sản phục vụ mục đích tự sử dụng tăng 17,2%, (chiếm 67%). Hơn nữa, nợ xấu lĩnh vực bất động sản khoảng 36.400 tỷ đồng (tăng 5% so với cuối năm 2021), tỷ lệ nợ xấu là 1,54%.

Thứ ba, việc các ngân hàng tăng lãi suất vay mua nhà riêng là do xu hướng thắt chặt tiền tệ trên toàn cầu. Điều này khiến lãi suất USD của các ngân hàng tại Việt Nam tăng lên tạo áp lực nhất định cho lãi suất VND.

Tuy nhiên, thời gian sắp tới lãi suất vay mua nhà riêng sẽ có dấu hiệu giảm bởi vì:

- Việc điều chỉnh lãi suất của Ngân hàng và định hướng của nhà Nước là muốn hỗ trợ phục hồi và tăng trưởng kinh tế. Do đó, khi vấn đề dư nợ tín dụng được khắc phục thì lãi suất sẽ được ổn định trở lại.

- Áp lực lạm phát ở Việt Nam chưa thực sự nghiêm trọng. Như chúng ta có thể thấy rằng, nhà Nước cũng đã có những hành động điều chỉnh giá xăng dầu, ổn định ngoại tệ và kiểm soát lạm phát nằm trong mức cho phép.

- Đặc biệt, các hạng mục đầu tư nằm trong định hướng phát triển của nhà Nước vẫn được tiếp cận nguồn lãi suất tốt. Ví dụ mua bán nhà riêng là hạng mục được nhiều người quan tâm. Nhu cầu nhà ở cần phải được giải quyết tốt nhằm giảm áp lực khan hiếm quỹ đất tại các khu vực trung tâm thành phố lớn. Các gói lãi suất này được hỗ trợ từ ngân sách nhà nước với 40.000 tỷ đồng.

Việc điều chỉnh lãi suất vay mua nhà riêng do tác động của các yếu ngắn hạn là hết sức bình thường. Đây là việc thường xuyên xảy ra giúp hạn chế tình trạng lạm phát trở nên nghiêm trọng. Bài viết trên đây Bds123.vn đã tổng hợp những tin tức liên quan đến lãi suất vay vốn mua nhà riêng thời điểm hiện tại. Mong rằng với những thông tin hữu ích này sẽ giúp quý độc giả quan tâm lĩnh vực BĐS đưa ra những giải pháp đầu tư tối ưu và hiệu quả nhất.